アルバイトの社会保険、加入条件を徹底解説!いくらから?扶養との関係も

「アルバイトでも社会保険に入れるって本当?」 「扶養の範囲で働きたいけど、いくらまでなら大丈夫?」 「社会保険に入ると、手取りが減ってしまうんじゃないの?」

アルバイトとして働く中で、社会保険についてこんな疑問や不安を持っていませんか?

社会保険は、私たちの生活を守る大切な制度ですが、仕組みが少し複雑で分かりにくい部分もありますよね。特に、働き方が多様なアルバイトの方にとっては、自分が加入対象なのか、扶養とどう関係するのか、悩んでしまうことも多いでしょう。

■この記事のまとめ

-

- アルバイトの社会保険に関するあらゆる疑問を解消します!

- 社会保険の基本的な仕組み

- 加入するメリット・デメリットの徹底比較

- 扶養内で働くための「年収の壁」の詳しい解説

- 月収別の手取り額シミュレーション

※2025年11月11日時点

この記事を最後まで読めば、社会保険について正しく理解でき、あなたに合った働き方がきっと見つかります。一緒に不安を解消し、より良い働き方を目指しましょう!

■目次

・そもそもアルバイトの社会保険って何?4つの種類を解説

・私は対象?アルバイトで社会保険への加入義務が発生する5つの条件

・加入する?しない?社会保険のメリット・デメリットを比較

・要注意!「年収の壁」とは?扶養内で働くための3つのポイント

・月収別にシミュレーション!社会保険料で手取りはいくら減る?

・社会保険の加入手続きはどうすればいい?流れと必要なものを解説

・アルバイトの社会保険に関するよくある質問(FAQ)

そもそもアルバイトの社会保険って何?4つの種類を解説

「社会保険」と聞くと、「正社員が加入するもの」というイメージが強いかもしれません。しかし、アルバイトやパートタイマーも、条件を満たせば加入する義務があり、正社員と同じように保障を受けることができます。

社会保険は、病気やケガ、失業、老後の生活など、私たちが働く上で起こりうる様々なリスクに備えるための公的な保険制度です。安心して生活を送るための、いわば「セーフティーネット」の役割を果たしています。

アルバイトの方が関係する社会保険は、主に以下の4つです。(※介護保険は40歳以上の方が対象です)

● 健康保険: 病気やケガで病院にかかった時の医療費の負担を軽くしてくれます。診察代や薬代が原則3割負担になるのは、この健康保険のおかげです。

● 厚生年金保険: 将来、高齢になった時に受け取れる「老齢年金」に関わる保険です。国民年金(基礎年金)に上乗せされる形で支給されるため、将来の年金額を手厚くすることができます。

● 雇用保険: 万が一、失業してしまった場合に、再就職するまでの生活を支える「失業手当(基本手当)」などを受け取るための保険です。

● 労災保険(労働者災害補償保険): 仕事中や通勤途中のケガ、病気、障害などに対して、治療費や休業中の生活費などを保障してくれます。労災保険は、雇用形態にかかわらず、すべての労働者が対象となります。

これらの制度によって、私たちは万が一の時でも経済的な不安を和らげ、安心して働き続けることができるのです。

私は対象?アルバイトで社会保険への加入義務が発生する5つの条件

「じゃあ、具体的にどんな人が社会保険に入らないといけないの?」と思いますよね。

アルバイト先で社会保険(健康保険・厚生年金保険)への加入が必要になるかどうかは、以下の5つの条件をすべて満たすかどうかで決まります。ご自身の状況と照らし合わせながら、一つずつチェックしてみましょう。

【社会保険 加入条件チェックリスト】

1. 週の所定労働時間が20時間以上であること

雇用契約書などで定められた、1週間の労働時間です。週によって変動がある場合は、平均の時間で考えます。

2. 月額の賃金が8.8万円以上であること

時給×労働時間で計算した基本給に、各種手当(残業代、通勤手当、家族手当などは除く)を含めた金額です。年収に換算すると約106万円が目安となります。

3. 2か月を超えて雇用される見込みがあること

当初の雇用期間が2か月以内でも、契約が更新される可能性がある場合は、この条件に該当します。

4. 学生ではないこと

ただし、夜間大学や定時制、休学中の学生は加入対象となる場合があります。

5. 勤務先の従業員数が51人以上であること

従業員数は、社会保険に加入している正社員や週の労働時間が正社員の4分の3以上であるアルバイト・パートの方の合計人数です。

(補足) ちなみに、この従業員数の条件は2024年10月に法改正によって適用範囲が広がったものです。そのため、以前は対象外だった会社で働いている方も、現在は加入対象になっている可能性があります。

もし、この5つすべてにチェックが付いた場合は、社会保険への加入義務が発生します。 ご自身の働き方がこれらの条件に当てはまるか、一度確認してみてくださいね。

加入する?しない?社会保険のメリット・デメリットを比較

社会保険に加入すると、手取りが減ってしまう一方で、将来や万が一の時に手厚い保障が受けられます。加入を考える際には、メリットとデメリットの両方をしっかり理解しておくことが大切です。

社会保険に加入するメリット

●① 将来の年金が増える

国民年金(基礎年金)に加えて厚生年金にも加入することになるため、将来受け取れる年金額が手厚くなります。豊かな老後生活を送るための大切な基盤になります。

●② 会社の健康保険に加入できる

医療費の自己負担が3割になるだけでなく、保険組合によっては人間ドックの補助など、独自の付加給付を受けられる場合もあります。

●③ 病気やケガ、出産で休んだ時の保障がある

病気やケガで4日以上連続して仕事を休んだ場合、給与の約3分の2が支給される「傷病手当金」を受け取れます。また、出産のために仕事を休んだ際には「出産手当金」、育児休業中には「育児休業給付金」(※雇用保険)が支給されるなど、ライフイベントの際の収入を支える制度が充実しています。

●④ 保険料を会社が半分負担してくれる

健康保険料と厚生年金保険料は、全額を自分で支払うのではなく、勤務先の会社が半分を負担してくれます。国民健康保険や国民年金は全額自己負担なので、これは大きなメリットです。

社会保険に加入するデメリット

●① 短期的に手取り額が減る

毎月の給与から社会保険料が天引きされるため、その分手取り額は少なくなります。これが、加入をためらう最も大きな理由かもしれません。ただし、これは将来のための積立や保険料だと考えることもできます。

●② 扶養から外れる可能性がある

これまで親や配偶者の扶養に入っていた方は、自分で社会保険に加入することになるため、扶養から外れます。これにより、家族全体の税金負担が増えるケースもあります。

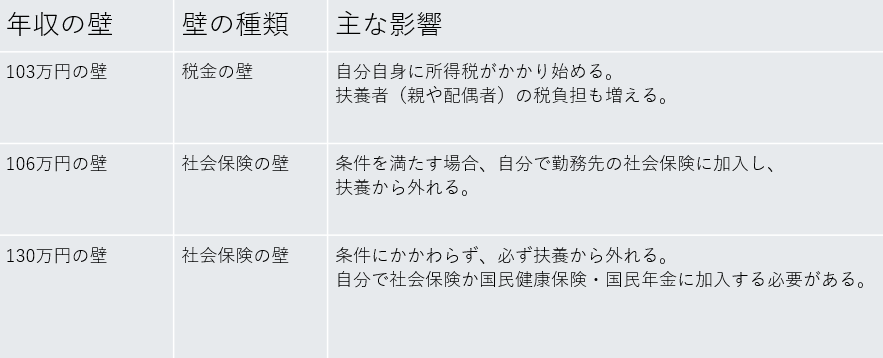

要注意!「年収の壁」とは?扶養内で働くための3つのポイント

「扶養の範囲内で働きたい」と考えている方にとって、非常に重要なのが「年収の壁」です。この壁にはいくつか種類があり、超える金額によって影響が異なります。ここでしっかり整理しておきましょう。

① 103万円の壁(税金の壁)

年収が103万円を超えると、あなた自身に所得税がかかり始めます。 さらに、あなたを扶養している親や配偶者は「扶養控除」や「配偶者控除」が使えなくなるため、扶養者の支払う税金が増えることになります。

② 106万円の壁(社会保険の壁 その1)

年収106万円(月収8.8万円)は、社会保険の扶養から外れるかどうかのひとつの基準です。 先ほど「加入条件チェックリスト」で確認した5つの条件をすべて満たす場合、年収が106万円以上になると、勤務先で社会保険に加入する義務が発生します。 これにより、親や配偶者の扶養から外れることになります。

③ 130万円の壁(社会保険の壁 その2)

年収が130万円を超えると、勤務先の規模や労働時間などの条件にかかわらず、全員が社会保険の扶養から外れます。 もし、106万円の壁の条件に当てはまらず、勤務先で社会保険に加入できない場合は、自分で「国民健康保険」と「国民年金」 に加入し、保険料を支払う必要があります。

「働き損」にならないためには、どの壁を意識して働くかを事前に考え、家族とも相談しておくことが大切です。

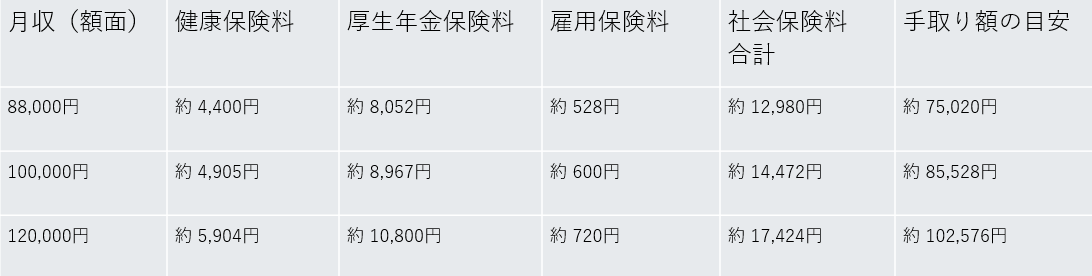

月収別にシミュレーション!社会保険料で手取りはいくら減る?

社会保険に加入すると、手取りがどのくらい変わるのか、一番気になるところですよね。ここでは、月収別に社会保険料と手取り額がどうなるかをシミュレーションしてみましょう。

※以下のシミュレーションは、東京都の保険料率(協会けんぽ、令和6年度)を参考に、40歳未満の場合で計算した概算値です。お住まいの地域や加入する健康保険組合によって金額は異なりますので、あくまで目安としてご覧ください。

【月収別・社会保険料と手取り額シミュレーション】

※所得税、住民税は考慮していません。

シミュレーションの見方

表を見ると、例えば月収88,000円の場合、毎月約1.3万円が社会保険料として給与から天引きされ、手取り額は約7.5万円になることがわかります。

「こんなに引かれるの?」と驚くかもしれませんが、思い出してほしいのがメリットの部分です。この保険料の中には、将来の年金のための積立金(厚生年金保険料)が含まれており、また会社があなたと同額を負担してくれています。

短期的な手取り額だけでなく、将来の安心や保障という長期的な視点を持って、働き方を検討することが大切です。

社会保険の加入手続きはどうすればいい?流れと必要なものを解説

「加入条件に当てはまっていた!手続きって難しそう…」と不安に思うかもしれませんが、ご安心ください。社会保険の加入手続きは、基本的に勤務先の会社が進めてくれます。

あなたは、会社からの案内に従って、必要な書類を準備・提出するだけでOKです。一般的な流れは以下の通りです。

【手続きの簡単3ステップ】

1. 会社からの案内

加入条件を満たすと、会社の担当者(人事や総務など)から社会保険の加入に関する案内があります。

2. 必要書類の準備・提出

会社の指示に従い、必要な書類を準備して提出します。主に以下のようなものが必要になります。

○ 年金手帳 または 基礎年金番号通知書

○ マイナンバーがわかるもの (マイナンバーカード、通知カードなど)

○ その他、会社から指定された書類

3. 健康保険証の利用

手続きが完了すると、マイナンバーカードを健康保険証として使用できます。

※従来の保険証は2025年12月2日以降使用できなくなります。

※マイナ保険証の利用登録をしていない場合は、開始手続きも忘れずに行いましょう。

手続きで分からないことがあれば、遠慮なく勤務先の担当者に質問してくださいね。

アルバイトの社会保険に関するよくある質問(FAQ)

最後に、アルバイトの社会保険に関してよく寄せられる質問にお答えします。

Q1: アルバイトでも必ず社会保険に加入しないといけない?

A1: いいえ、必ずではありません。この記事で解説した「5つの加入条件」をすべて満たした場合に、加入義務が発生します。

Q2: アルバイトを掛け持ちしています。収入は合算されますか?

A2: 社会保険の加入条件は、それぞれの勤務先ごとに判断されます。複数のアルバイト先の収入を合算して判断することはありません。例えば、A社で月5万円、B社で月5万円の収入がある場合、合計は10万円ですが、それぞれの勤務先では加入条件(月収8.8万円以上)を満たさないため、加入義務は発生しません。

Q3: 社会保険料は誰が払うの?

A3: 健康保険料と厚生年金保険料は、あなたと勤務先の会社が半分ずつ負担(労使折半)します。雇用保険料も労使で分担し、労災保険料は全額会社が負担します。

Q4: 今払っている国民健康保険・国民年金とはどう違うのですか?

A4: 会社で加入する「健康保険・厚生年金保険」は、保険料を会社が半分負担してくれます。また、保障内容も、病気やケガで休んだ際の「傷病手当金」があるなど、国民健康保険よりも手厚いのが一般的です。年金についても、国民年金に厚生年金が上乗せされるため、将来の受給額が増えます。

Q5: 一度、社会保険に加入したら、辞めることはできない?

A5: 働き方が変わり、加入条件を満たさなくなった場合(例:シフトを減らして週20時間未満になったなど)は、社会保険の加入資格を喪失し、脱退することになります。その場合は、国民健康保険・国民年金への切り替え手続きや、家族の扶養に入る手続きが別途必要になります。

Q6: 雇用保険には加入できますか?

A6: はい、加入できます。「31日以上の雇用見込み」と「週の所定労働時間が20時間以上」という2つの条件を満たせば、社会保険(健康保険・厚生年金)とは別の基準で雇用保険の加入対象となります。

ファイズオペレーションズでは

当コラムを運営するファイズオペレーションズでは、働き方や稼ぎたい額に応じて、面接時に相談に乗ることも可能です!フルタイム、Wワーカー、主婦・学生も多数活躍中です!

興味があれば、お仕事情報をチェックしてみてください!

ファイズでは常時お仕事を掲載中!

▼さっそくお仕事を探す!